券商研(yán)报(bào)近期指出,AI领域对算力(lì)的需求不断(duàn)提(tí)高,推动了以Chiplet为代表(biǎo)的先(xiān)进封(fēng)装技(jì)术的(de)快速发展,提升(shēng)高性能导热材料需(xū)求来满足(zú)散热(rè)需求;下游终端应用领域的发展(zhǎn)也带(dài)动(dòng)了导热材料的需(xū)求增(zēng)加(jiā)。

导热材料分类繁多,不同的导热材料有不同的(de)特点和应用场景。目前广泛应用的导热材料有合成石墨材(cái)料、均热板(VC)、导热填隙材料、导热(rè)凝胶、导热硅脂、相变(biàn)材(cái)料等。其中合成(chéng)石墨类(lèi)主要是用于均热;导热填隙材料、导热凝(níng)胶、导热(rè)硅(guī)脂和相变(biàn)材(cái)料主要用作(zuò)提升(shēng)导热能(néng)力;VC可以(yǐ)同时起到均(jūn)热和导(dǎo)热作(zuò)用。

中(zhōng)信证(zhèng)券王喆等人(rén)在4月26日发布的研报中表示(shì),算力(lì)需求提升,导(dǎo)热材料需求有望放量。最先进的NLP模型中参数的数(shù)量呈指(zhǐ)数(shù)级增长(zhǎng),AI大模型的持续推出带动算力需求放量。面(miàn)对(duì)算力(lì)缺口,Chiplet或成AI芯片(piàn)“破局”之(zhī)路。Chiplet技术是(shì)提升(shēng)芯片集成度的全(quán)新(xīn)方法,尽可能多在物理(lǐ)距离短的范围内堆叠大量芯(xīn)片,以使得芯片间的信息(xī)传输(shū)速度足够(gòu)快。随着更多芯片的(de)堆叠(dié),不断提高封(fēng)装密度已经成为一种趋势。同时,芯片和封装模华大基因是国企吗组(zǔ)的热(rè)通量也不断増大,显著提高导热材料需求。

数据中心(xīn)的算力需(xū)求与日俱(jù)增,导热材(cái)料需(xū)求(qiú)会提(tí)升。根据中国(guó)信通院发布的《中(zhōng)国数据中心能耗现状白皮(pí)书》,2021年(nián),散热的能(néng)耗占(zhàn)数据中心总能耗的(de)43%,提(tí)高散(sàn)热能力最为紧迫。随(suí)着AI带动数据中心产业(yè)进一步(bù)发展,数据(jù)中(zhōng)心(xīn)单机柜功(gōng)率(lǜ)将越来越大(dà),叠加数据中心机架数(shù)的(de)增多,驱动导热材料需求有望快速(sù)增长(zhǎng)。

分析师表示,5G通(tōng)信基站(zhàn)相比于4G基站功耗更(gèng)大,对于热管理的要求更高(gāo)。未来5G全球建(jiàn)设会为导热材(cái)料带来新增量。此外,消费电子在实现(xiàn)智能(néng)化的同时逐步向(xiàng)轻薄化(huà)、高性能(néng)和多功能方向发展(zhǎn)。另外,新能源(yuán)车产销量不(bù)断提升,带(dài)动(dòng)导热材料需(xū)求。

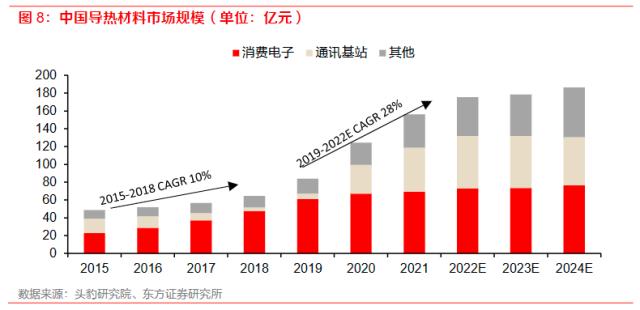

东(dōng)方证券表示,随(suí)着(zhe)5G商用化基(jī)本普(pǔ)及,导热(rè)材料使用领域更加多元,在(zài)新能源汽车、动力电池、数据中心(xīn)等领域运用(yòng)比例逐步增加,2019-2022年(nián),5G商用化带动(dòng)我国导热材料市(shì)场规模年均复(fù)合增长高(gāo)达28%,并有望于24年(nián)达到186亿元。此外,胶粘剂、电(diàn)磁屏蔽材料、OCA光学胶等各类功能(néng)材料市场规(guī)模均在下游强劲需求(qiú)下(xià)呈稳(wěn)步上升之势。

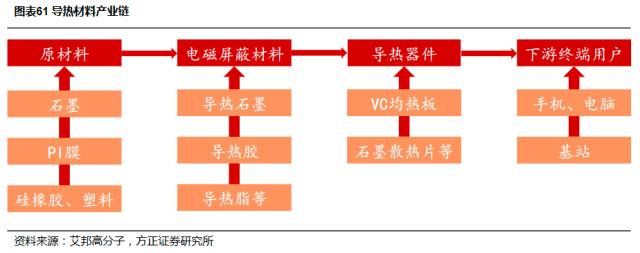

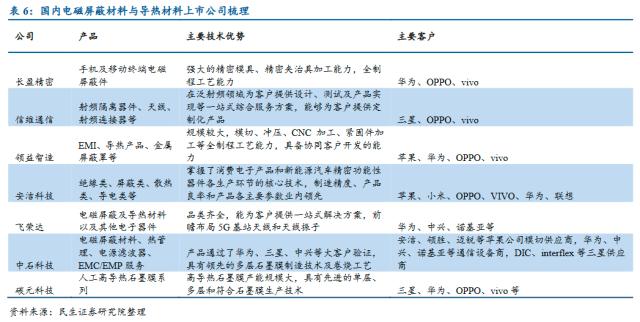

导热材料产业(yè)链(liàn)主要分为(wèi)原(yuán)材料、电磁屏蔽(bì)材(cái)料(liào)、导(dǎo)热(rè)器件、下游终(zhōng)端用户四个(gè)领(lǐng)域。具(jù)体来看,上游所涉及的原材料主要集中在高(gāo)分(fēn)子树脂、硅胶块(kuài)、金属材料及布料等。下游方面(miàn),导热材料(liào)通常需要与(yǔ)一些器件结合,二次(cì)开发形成导热器件并(bìng)最终应用(yòng)于消(xiāo)费(fèi)电池(chí)、通(tōng)信基(jī)站、动力电池等领域。分析人士指出,由(yóu)于导热(rè)材料在终端的中的成本(běn)占比(bǐ)并不高,但其扮演的角色非常重要,因而(ér)供应(yīng)商业绩稳定性好、获利能力稳定。

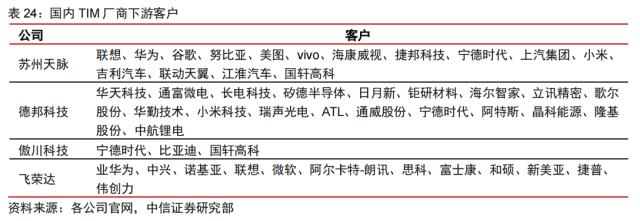

细分来(lái)看,在石墨领域有布(bù)局(jú)的上市(shì)公司(sī)为(wèi)中石科技、苏州天脉;TIM厂商有苏州天(tiān)脉(mài)、德邦科技、飞荣(róng)达(dá)。电磁(cí)屏(píng)蔽材料有布局的上市公司为长盈精密、飞荣达、中石科(kē)技;导热器件(jiàn)有布局的上市公司为领益智造、飞荣(róng)达。

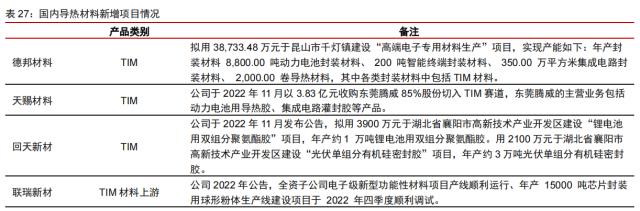

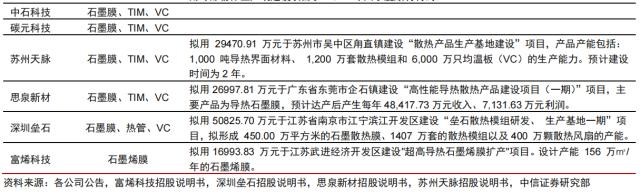

在导热材料领域有新增项目的上市(shì)公司(sī)为(wèi)德(dé)邦(bāng)科(kē)技(jì)、天(tiān)赐材料、回天新(xīn)材、联瑞新材(cái)、中石(shí)科技(jì)、碳元(yuán)科技。

王喆(zhé)表(biǎo)示,AI算(suàn)力赋能叠(dié)加下游终端应用升级,预计2030年全球导热材料市场空间将(jiāng)达到 361亿元(yuán), 建议关注两条投资主线:1)先进散热材(cái)料(liào)主赛道领域,建议关注具有技术和先(xiān)发优(yōu)势的公司德邦科技、中石(shí)科技、苏州天脉(mài)、富烯(xī)科技等。2)目前散热材料核心材(cái)仍然大量依(yī)靠进口(kǒu),建议关注(zhù)突破(pò)核(hé)心技术(shù),实现本土替代的联瑞新材(cái)和瑞华泰等(děng)。

值得(dé)注意的是(shì),业内人士(shì)表示,我国外导热材(cái)料(liào)发展(zhǎn)较晚,石(shí)墨膜(mó)和TIM材料的核心原材(cái)料我国技术欠(qiàn)缺,核心原材料绝大(dà)部分得依靠进口(kǒu)。

未经允许不得转载:IDC站长站,IDC站长,IDC资讯--IDC站长站 华大基因是国企吗

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

妹子好漂亮。。。。。。

呵呵,可以好好意淫了